Compra Parcelada ou à Vista: Quando Cada Opção Realmente Compensa

Descubra quando a compra parcelada realmente compensa e quando pagar à vista é mais vantajoso. Guia completo com cálculos reais e exemplos práticos.

Na hora de fechar uma compra, praticamente todo consumidor já se deparou com essa dúvida: vale mais a pena pagar à vista com desconto ou optar pela compra parcelada sem juros? Embora pareça uma escolha simples, essa decisão envolve variáveis como taxa de desconto, rendimento de investimentos e custo efetivo total. Ao longo deste guia, você vai entender exatamente como calcular qual opção coloca mais dinheiro no seu bolso, com exemplos práticos, tabelas comparativas e uma análise aprofundada sobre quando cada modalidade realmente vale a pena.

O Que é Compra Parcelada e Como Ela Realmente Funciona

Antes de decidir entre parcelar ou pagar à vista, é essencial entender o que está por trás dessa modalidade de pagamento. Afinal, nem toda compra parcelada é igual, já que existem diferenças importantes entre parcelamento com juros e sem juros.

Definição e Mecânica do Parcelamento

A compra parcelada consiste em dividir o valor total de um produto ou serviço em pagamentos mensais, geralmente através do cartão de crédito. Contudo, essa divisão pode ocorrer de duas formas distintas: com incidência de juros embutidos ou sem qualquer acréscimo sobre o valor original.

Quando não há juros, a loja repassa o custo da operadora de cartão diluído no preço final do produto. Portanto, o valor parcelado costuma ser idêntico ao valor à vista, ainda que o consumidor tenha a percepção de estar pagando menos por mês.

Como Identificar Juros Escondidos na Compra Parcelada

Um dos maiores riscos da compra parcelada está nos juros disfarçados. Muitas lojas embutem uma pequena margem no preço parcelado, mesmo anunciando a modalidade como isenta de acréscimos. Assim, o consumidor atento deve sempre comparar o preço à vista com o preço total parcelado antes de fechar negócio.

Se o valor parcelado for superior ao valor à vista, significa que existe uma taxa de juros implícita na operação. Nesse caso, o chamado Custo Efetivo Total, também conhecido pela sigla CET, revela o verdadeiro custo da transação, incluindo todas as taxas envolvidas.

Tabela de Definições Essenciais Sobre o Tema

Para facilitar o entendimento, a tabela abaixo reúne os principais termos técnicos utilizados quando o assunto é compra parcelada e pagamento à vista.

| Termo Técnico | O Que Significa | Por Que Importa na Decisão |

|---|---|---|

| Custo Efetivo Total | Soma de todos os encargos de uma operação de crédito. | Revela o custo real da compra parcelada. |

| Custo de oportunidade | Ganho que se deixa de obter ao escolher uma opção em vez de outra. | Mostra quanto o dinheiro renderia se ficasse investido. |

| Crédito rotativo | Linha de crédito automática usada quando a fatura não é quitada integralmente. | Apresenta uma das taxas de juros mais altas do mercado. |

| Taxa Selic | Taxa básica de juros da economia brasileira. | Serve de referência para o rendimento de investimentos conservadores. |

| CDI | Certificado de Depósito Interbancário, indexador de grande parte das aplicações financeiras. | Costuma acompanhar a taxa Selic de perto. |

Estatística Sobre Compras dos Brasileiros em 12/2025

Segundo o levantamento mais recente da CNDL/SPC Brasil, cerca de 60,1 milhões de consumidores nas capitais brasileiras possuíam compras parceladas em dezembro do ano passado, o que representa 37% dos entrevistados. Em pesquisas anteriores da mesma série, esse número já chegou a 71 milhões e até 82,7 milhões de brasileiros, dependendo do período analisado. Apesar do hábito consolidado de parcelar, a maioria dos consumidores ainda prefere pagar à vista na maior parte das categorias de consumo, como supermercado, remédios e serviços de beleza. O cartão de crédito parcelado predomina nas compras de maior valor, como eletroeletrônicos e vestuário.

| Dado | Percentual ou Número |

|---|---|

| Brasileiros com compras parceladas em aberto | 60,1 milhões (37% dos consumidores) |

| Preferem pagamento à vista no supermercado | 67% a 73%, conforme o levantamento |

| Preferem parcelar eletroeletrônicos | 44% a 60%, conforme o levantamento |

| Preferem parcelar roupas e acessórios | 41% a 52%, conforme o levantamento |

| Cartão de crédito como forma preferida de parcelamento | 69% a 73% |

| PIX parcelado como segunda opção | 9% a 13% |

| Consumidores que evitaram compras a prazo nos últimos 3 meses | 56% a 62% |

| Consumidores que não fazem controle das parcelas | 47% a 52% |

| Consumidores negativados por compras parceladas não pagas | 25% a 38%, conforme o levantamento |

| Consumidores que receberam desconto para pagamento à vista | 59% a 62% |

| Desconto médio recebido no pagamento à vista | 11% |

| Compras por impulso motivadas pela facilidade do crédito | 46% a 61% |

Como Decidir Entre Compra Parcelada e Pagamento à Vista em Cinco Passos

Depois de entender os conceitos fundamentais, chegou o momento de aplicar um método prático de decisão. A seguir, veja um passo a passo objetivo para avaliar, com precisão, se a compra parcelada realmente compensa em cada situação específica.

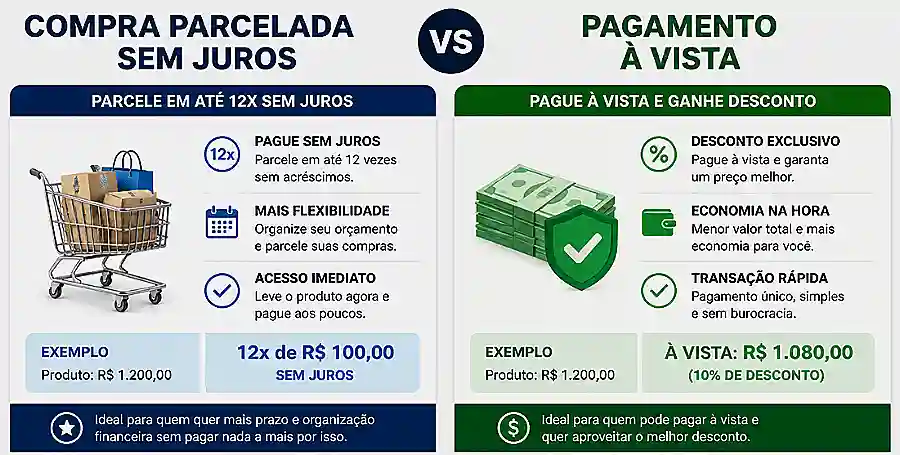

1. Calcule o Percentual Real do Desconto à Vista

O primeiro passo é sempre verificar quanto o desconto à vista representa em termos percentuais. Por exemplo, um produto de R$ 1.000 com desconto de R$ 100 para pagamento imediato representa 10% de economia direta e garantida.

Esse percentual precisa ser comparado ao rendimento que o dinheiro teria durante o período equivalente ao parcelamento. Assim, antes de escolher entre compra parcelada e pagamento à vista, transforme sempre o desconto em números concretos.

2. Compare o Desconto com o Rendimento de um Investimento Conservador

Em seguida, avalie quanto o valor renderia caso permanecesse aplicado em um investimento de liquidez diária, como um CDB ou o Tesouro Selic. Atualmente, uma aplicação conservadora costuma render próximo de 0,90% ao mês, considerando a taxa Selic em patamares elevados.

Por exemplo, ao deixar R$ 1.000 aplicados por dez meses, com rendimento médio de 0,90% ao mês, o consumidor obtém aproximadamente R$ 70 a mais no período. Se o desconto à vista for menor do que esse valor, a compra parcelada sem juros tende a ser mais vantajosa.

3. Avalie se Existem Juros Embutidos no Parcelamento

Depois de comparar os números, verifique se o parcelamento realmente está livre de juros. Para isso, some o valor de todas as parcelas e compare com o preço à vista anunciado pela loja.

Se uma compra de R$ 2.000 parcelada em dez vezes de R$ 239 totalizar R$ 2.390, existe uma taxa de juros de aproximadamente 3,5% ao mês embutida na operação. Nesse cenário, a compra parcelada praticamente nunca compensa, exceto em situações de real necessidade de preservar o caixa.

4. Considere o Impacto na Reserva de Emergência

Além dos cálculos matemáticos, é fundamental avaliar o impacto de cada opção sobre a reserva de emergência. Gastar 100% da reserva para aproveitar um desconto à vista pode deixar o consumidor vulnerável diante de imprevistos.

Por isso, especialistas recomendam nunca zerar completamente a reserva financeira apenas para garantir um desconto, mesmo quando a matemática pura favorece o pagamento imediato. Nesses casos, a compra parcelada funciona como uma proteção contra imprevistos maiores.

5. Analise o Ciclo da Fatura do Cartão de Crédito

Por fim, vale observar em qual momento do ciclo a compra é realizada. Quando a compra parcelada acontece logo após o fechamento da fatura, o consumidor ganha quase um mês adicional antes de pagar a primeira parcela.

Esse período de carência amplia o tempo em que o dinheiro permanece rendendo, tornando o parcelamento ainda mais vantajoso nesses casos específicos. Portanto, conhecer as datas de fechamento e vencimento do cartão é uma etapa que não pode ser ignorada.

Simulação Prática: Compra Parcelada Sem Juros Versus Pagamento à Vista

Para tornar a análise mais concreta, veja a seguir uma simulação real envolvendo uma compra de R$ 2.000, comparando diferentes cenários de desconto à vista e rendimento de investimento.

Gráfico Comparativo de Cenários

O gráfico de barras abaixo representa o ganho líquido de cada estratégia ao longo de dez meses, considerando um rendimento conservador de aplicação financeira.

Desconto à vista de 5% ██████████░░░░░░░░░░░░░░░░░░░░░░░░░░░░ R$ 100

Desconto à vista de 10% ████████████████████░░░░░░░░░░░░░░░░░░ R$ 200

Rendimento se parcelado ███████████████░░░░░░░░░░░░░░░░░░░░░░░ R$ 140

Compra parcelada com juros ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░░ R$ -390

Como o gráfico demonstra, um desconto à vista de 10% supera o rendimento obtido ao manter o dinheiro aplicado durante o parcelamento. Contudo, quando o desconto cai para 5%, a diferença entre as duas estratégias se torna pequena e pode até favorecer a compra parcelada, dependendo da taxa de rendimento disponível.

Tabela de Resultados Detalhados por Cenário

A tabela a seguir apresenta os resultados numéricos completos de cada cenário analisado, considerando uma compra de R$ 2.000 e um prazo de dez meses.

| Cenário | Valor Final Pago | Ganho ou Perda em Relação ao Preço Cheio |

|---|---|---|

| À vista com 10% de desconto | R$ 1.800 | Economia de R$ 200. |

| Parcelado sem juros, dinheiro investido | R$ 2.000 (com R$ 140 de rendimento à parte) | Ganho líquido de R$ 140. |

| Parcelado com juros de 3,5% ao mês | R$ 2.390 | Perda de R$ 390 em relação ao preço à vista. |

| À vista com 5% de desconto | R$ 1.900 | Economia de R$ 100, inferior ao rendimento do investimento. |

Quando a Compra Parcelada Realmente Compensa

Apesar de todo o cuidado necessário, existem situações em que a compra parcelada representa a escolha mais inteligente. Reconhecer esses momentos evita decisões precipitadas baseadas apenas na regra geral de sempre pagar à vista.

Situações Favoráveis ao Parcelamento

Antes de mais nada, vale destacar que o parcelamento sem juros, quando o preço não muda em relação ao valor à vista, funciona como crédito gratuito concedido pela instituição financeira. Nesses casos, manter o dinheiro investido durante o período do parcelamento tende a gerar ganho real.

- O desconto à vista oferecido é baixo ou praticamente inexistente em comparação ao valor total da compra.

- O consumidor possui disciplina financeira comprovada para manter o valor investido sem tocar nele durante o parcelamento.

- A compra envolve um valor alto, como eletrodomésticos ou eletrônicos, e o parcelamento evita um desfalque abrupto no orçamento mensal.

- Existe a possibilidade real de emergência financeira, tornando a preservação do caixa mais importante do que a economia pontual.

- O rendimento disponível em aplicações financeiras está superior à taxa de desconto oferecida pela loja.

Situações em Que o Pagamento à Vista é Superior

Por outro lado, existem cenários em que o pagamento à vista se torna claramente mais vantajoso, principalmente quando o desconto oferecido supera qualquer rendimento possível de ser obtido no mesmo período.

Nesses casos, especialmente quando o percentual de desconto ultrapassa 15% ou 20%, a economia direta e garantida costuma ser superior a qualquer estratégia de investimento conservador disponível no mercado atualmente.

Os Riscos do Crédito Rotativo na Compra Parcelada

Um dos maiores perigos relacionados à compra parcelada envolve o uso do crédito rotativo, modalidade acionada automaticamente quando a fatura do cartão não é paga integralmente. Compreender esse risco é essencial para qualquer estratégia de consumo consciente.

Taxas de Juros Praticadas no Mercado

De acordo com dados do Banco Central referentes ao início do período mais recente analisado, as taxas do crédito rotativo continuam entre as mais altas do sistema financeiro nacional, podendo ultrapassar 430% ao ano. Já o cheque especial apresenta taxas superiores a 130% ao ano, também consideradas elevadas.

Diante desses números, fica evidente por que o chamado efeito avalanche representa um risco real para quem acumula diversas compras parceladas sem controle adequado do orçamento mensal.

O Efeito Avalanche das Parcelas Acumuladas

O efeito avalanche acontece quando o consumidor soma diversas compras parceladas ao longo dos meses, sem perceber que o comprometimento total da renda está aumentando de forma silenciosa. Mesmo que cada parcela individual pareça pequena, o acúmulo gera um impacto expressivo no orçamento.

Por exemplo, cinco compras parceladas de R$ 150 mensais somam R$ 750 de comprometimento fixo, valor que pode representar uma fatia significativa da renda líquida de muitas famílias brasileiras.

Como Evitar Cair na Armadilha do Rotativo

Para não comprometer as finanças, alguns cuidados básicos fazem toda diferença na hora de utilizar a compra parcelada como estratégia de consumo.

- Nunca utilize o crédito rotativo como solução recorrente para o pagamento da fatura do cartão.

- Sempre confira o limite total comprometido com parcelas futuras antes de fechar uma nova compra parcelada.

- Priorize a quitação de dívidas com juros mais altos antes de assumir novos compromissos financeiros.

- Considere linhas de crédito mais baratas, como o consignado, para substituir dívidas de cartão em situações de aperto financeiro.

- Estabeleça um limite máximo de comprometimento mensal com parcelas, geralmente entre 20% e 30% da renda líquida.

Checklist da Compra Inteligente Antes de Parcelar

Antes de decidir entre compra parcelada e pagamento à vista, especialistas do setor financeiro recomendam um checklist simples, capaz de transformar uma decisão emocional em uma escolha racional e bem fundamentada.

As Quatro Perguntas Essenciais

Esse checklist funciona como um filtro rápido, aplicável em qualquer situação de compra, seja em lojas físicas, seja em plataformas digitais.

- Qual é o percentual exato do desconto oferecido para pagamento à vista.

- O parcelamento apresentado está realmente livre de juros embutidos no preço final.

- O pagamento à vista comprometeria uma parcela significativa da reserva de emergência.

- O rendimento disponível em investimentos conservadores supera o desconto oferecido pela loja.

Tabela Comparativa: Compra Parcelada Versus Pagamento à Vista

A tabela abaixo resume as principais vantagens e desvantagens de cada modalidade, servindo como referência rápida para decisões futuras.

| Critério | Compra Parcelada | Pagamento à Vista |

|---|---|---|

| Impacto imediato no caixa | Baixo, pois o valor é diluído ao longo dos meses. | Alto, pois consome o valor total de uma vez. |

| Custo financeiro | Pode ser nulo ou elevado, dependendo dos juros embutidos. | Geralmente reduzido por descontos concedidos pela loja. |

| Risco de comprometimento futuro | Alto quando há acúmulo de várias parcelas simultâneas. | Inexistente, já que a dívida é quitada imediatamente. |

| Benefício para quem investe bem | Alto, quando o dinheiro rende mais do que o desconto oferecido. | Depende diretamente do percentual de desconto disponível. |

| Indicado para | Compras de alto valor sem juros e com disciplina financeira. | Compras com desconto expressivo ou de baixo valor. |

Compra Parcelada em Diferentes Tipos de Aquisição

Nem todo tipo de compra deve ser tratado da mesma forma. Itens de alto valor, como veículos, exigem uma análise diferente de compras cotidianas de menor impacto no orçamento.

Bens de Alto Valor: Veículos e Imóveis

Quando o assunto envolve a compra parcelada de um veículo, os juros costumam ser significativamente mais altos do que em parcelamentos comerciais comuns, podendo até dobrar o valor final do bem ao longo do contrato. Por isso, especialistas recomendam priorizar o pagamento à vista sempre que possível nesse tipo de aquisição.

Já no caso de imóveis, o financiamento costuma ser praticamente inevitável para a maioria dos consumidores, o que exige uma análise cuidadosa das taxas de juros praticadas por diferentes instituições financeiras antes de assinar qualquer contrato.

Compras de Baixo Valor no Dia a Dia

Por outro lado, itens de baixo valor geralmente não justificam o desgaste de administrar múltiplas parcelas. Nesses casos, o pagamento à vista simplifica a vida financeira e evita o acúmulo desnecessário de compromissos mensais.

Assim, reservar a compra parcelada para itens de maior valor, mantendo pequenas compras sempre à vista, tende a ser a estratégia mais equilibrada para a maioria dos consumidores brasileiros.

Veja também: Como Criar um Orçamento de Compras Mensal e Seguir sem Cortar o Lazer

Perguntas Frequentes Sobre Compra Parcelada e Pagamento à Vista

A compra parcelada prejudica o score de crédito do consumidor?

Não diretamente. Ter parcelamentos ativos não reduz a pontuação de crédito por si só. Pelo contrário, pagar todas as parcelas em dia demonstra responsabilidade financeira, o que pode contribuir positivamente para o score ao longo do tempo.

Como saber se existem juros escondidos na compra parcelada?

Basta comparar o valor total das parcelas com o preço à vista anunciado pela loja. Se a soma das parcelas ultrapassar o valor à vista, existe uma taxa de juros implícita na operação, mesmo que o vendedor afirme não haver acréscimos.

Vale a pena usar a reserva de emergência para aproveitar um desconto à vista?

Apenas quando a economia obtida com o desconto for muito superior ao rendimento da própria reserva e houver capacidade de repor o valor rapidamente. Ainda assim, especialistas recomendam nunca zerar totalmente a reserva apenas para garantir um desconto pontual.

Conclusão

Ao longo deste guia, ficou evidente que a decisão entre compra parcelada e pagamento à vista não deve ser guiada por regras absolutas, mas sim por uma análise numérica cuidadosa de cada situação específica. Enquanto descontos expressivos favorecem o pagamento imediato, parcelamentos sem juros podem representar uma oportunidade real de fazer o dinheiro render enquanto a dívida é quitada aos poucos.

Portanto, antes de decidir entre parcelar ou pagar à vista, vale sempre calcular o desconto real, verificar a existência de juros embutidos e considerar o impacto de cada escolha sobre a reserva de emergência. Dessa forma, o consumidor transforma uma decisão antes emocional em uma escolha estratégica, alinhada tanto à saúde financeira imediata quanto aos objetivos de médio e longo prazo.

Faça login para participar. Entrar ou Criar conta.

Este artigo foi útil?